정부, 하반기 발급추진 '햇살론카드'에 대한 우려의 목소리

연체 다 갚아주는 세금먹는 카드나오나

[정부의 햇살론카드 취지]

정부는 햇사론카드 정책 도입이유는 저신용, 저소득 서민층에게 금융혜택을 늘려야 한다는것

예)무이자할부, 청구할인등의 신용카드 혜택

상황의지가 있고 연체문제가 없는 저신용, 저소득 서민층에게 금융혜택을 늘려야 한다는것

[대상]

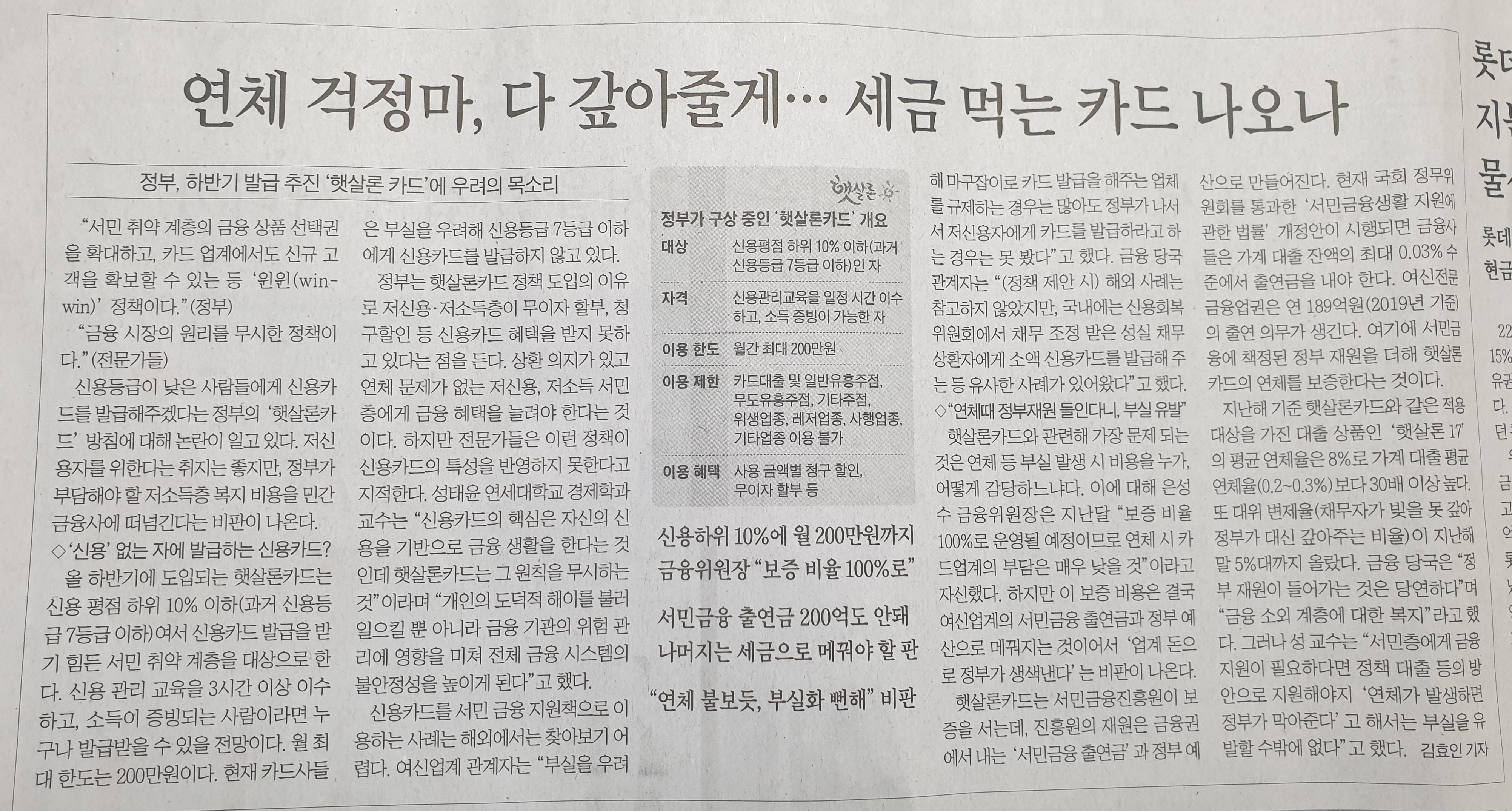

신용평점하위 10%이하(과거 신용등급7등급이하)여서 신용카드 발급을 하기 힘든 서민취약계층을 대상

[자격]

신용관리교육을 3시간 이상 이수하고, 소득이 증빙되는 사람이라면 누구나 발급가능

[이용한도]

월 최대한도는 200만원

[이용제한]

카드대출 및 일반유흥주점, 무도유흥주점, 기타주점, 위생업종, 레저업종, 사행업종, 기타업종 이용불가

[이용혜택]

사용금액별 청구할인, 무이자할부

[전문가의견]

금융 시장의 원리를 무시한 정책

저신용자를 위한다는 취지는 좋지만, 정부가 부담해야 할 저소득층 복지비용을 민간 금융사에 떠넘긴다는 비판

신용카드의 핵심은 신용을 기반으로 금융생활은 한다는것인데, 햇살론카드는 그 원칙을 무시하는것

개인의 도덕적 해이를 불러일으킬뿐만아니라, 금융기간의 위험관리에 영향을 미쳐 전체 금융시스템의 불안정성을 높임

**가장큰문제점은 보증비율을 100%로 운영될 예정으로 연체시 카드 없계의 부담은 매우 낮을것이라 하지만

결국 연체 등 부실발생시 이 비용은 여신업계의 서민금융출연금과 정부 예산으로 메꿔지는것이라 업계돈으로 정부가 생샌낸다는 비판

햇살론카드는 서민금융진흥원이 보증을 서는데 진흥원의 재원은 금융권에서 내는 서민금융 출연금+정부예산

지난해 기준 햇살론카드와 같은 적용대상을 가진 대출상품인 '햇살론17'의 평균연체율(0.2~0.3%)보다 30배이상 높다, 대위변제율(채무자가 빚을 못갚아 정부가 대신 갚아주는 비율)이 지난해 말5%대까지 올랐다

[출처-대한민국 정책브리핑]

위 기사내용에 대한

대한민국 정책브리핑 #사실은 이렇습니다.

금융위원회 설명

https://m.blog.naver.com/hellopolicy/222320453871

↓↓↓↓↓

[햇살론 카드 취지 ]

□ 햇살론 카드는 신용카드 발급이 어려워 결제편의성, 할부·포인트 등 신용카드 이용 혜택에서 소외된 서민취약계층의 금융이용을 지원하는 목적입니다.

ㅇ 이는 신용대출이 어려운 서민취약계층에게 보증지원을 통해 대출을 지원하는 햇살론 등 기존 정책서민금융상품과 동일한 취지로,

ㅇ 이를 대다수 국민이 사용하는 금융상품인 신용카드로 확대한 것입니다.

[ 보증재원 ]

□ 햇살론 카드는 카드사 등 금융회사 출연금과 정부재원을 매칭하여 보증재원을 조성하며,

ㅇ 100% 보증비율로 운영되나, 보증재원, 예상대위변제율 등을 고려하여 연체 시 서민금융진흥원의 대위변제가 가능한 범위에서 공급할 예정입니다.

□ 특히 햇살론카드 연체에 대해서는 연체자의 경우 상환의무가 여전히 존재*하고 연체이력 등에 영향을 미치게 되어 카드사용자의 도덕적해이 가능성은 제한적이므로, 카드사용자들도 이를 감안하여 이용할 것으로 예상합니다.

* 다른 정책서민금융상품과 동일하게 대위변제이후 서민금융진흥원이 구상채권을 관리

문의 : 금융위원회 서민금융과(02-2100-2614), 서민금융진흥원 금융사업본부(02-2128-8085)

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

저소득층, 소외계층을 위한 다양한 정책은 늘찬성

그런데 햇살론카드정책은 청구할인이나, 무이자할부라는 이용혜택에 비해서 준비되어야하는것과 위험성등 실효성이 떨어지는것같음

신용카드라는 소비로부터의 혜택이 아닌, 뭔가 자립해서 이루어갈수있는 정책들이 많아졌으면좋겠다

'경제뉴스읽어보기' 카테고리의 다른 글

| 2021년 부자보고서 KB경영연구소(출처-KB경영연구소) (0) | 2022.03.25 |

|---|---|

| 4대은행 위협하는 카카오뱅크의 비결 (0) | 2021.07.06 |

| 삼성증권 다이렉트IRP 출시 운용수수료 0원(100%면제) (0) | 2021.04.21 |

| 보증금6000만원 또는 월세30만원부터 전,월세 신고제의무화2021년 6월 시행 (0) | 2021.04.20 |

| 카카오모빌리티[kakaomobility] 2022년도 상반기 미국 나스닥 상장추진중 (0) | 2021.04.17 |